2024年末までの輸入確定値が出たので、2005年~2024年まで、過去20年間のアメリカの日本からの輸入額について、時系列でモデルを設定し、2025年を予測してみた。今回も”やってみる”という意図なので、非常に単純に輸入額のみで試してみる。

元データは、↓ からダウンロード可能です。

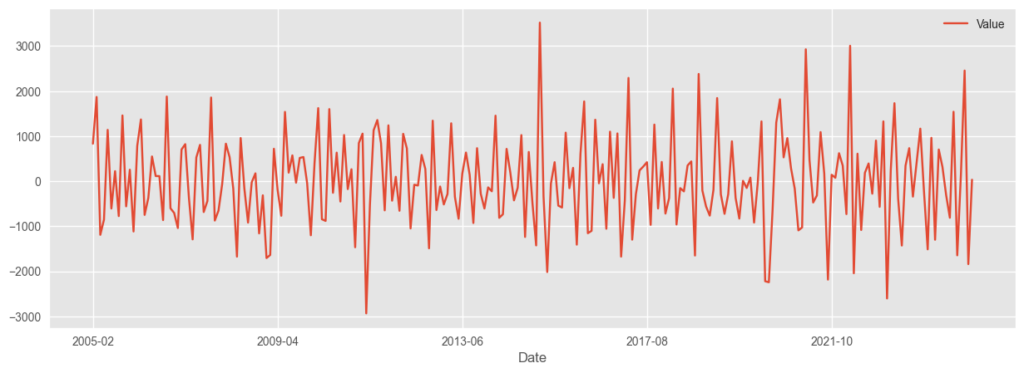

まず、輸入額の傾向をみてみる。

# ライブラリーの読み込み

import pandas as pd

import matplotlib.pyplot as plt

import numpy as np

# データの読み込み

df = pd.read_csv("japan_import.csv")

df

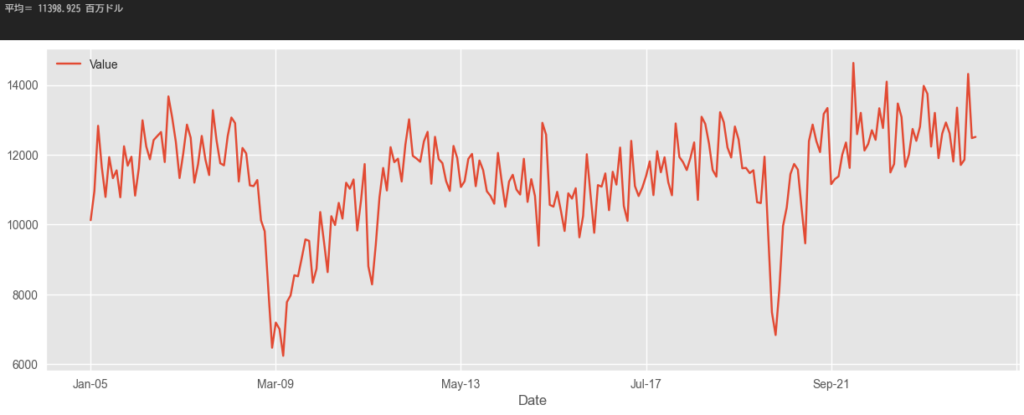

# 可視化

df = df.set_index('Date')

df.plot(figsize=(15,5))

# 平均

print('平均=',df['Value'].mean(), '百万ドル')

平均は11,399百万ドル

# ライブラリーの追加

from scipy import signal

from statsmodels.tsa.seasonal import STL

from statsmodels.tsa.stattools import adfuller

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

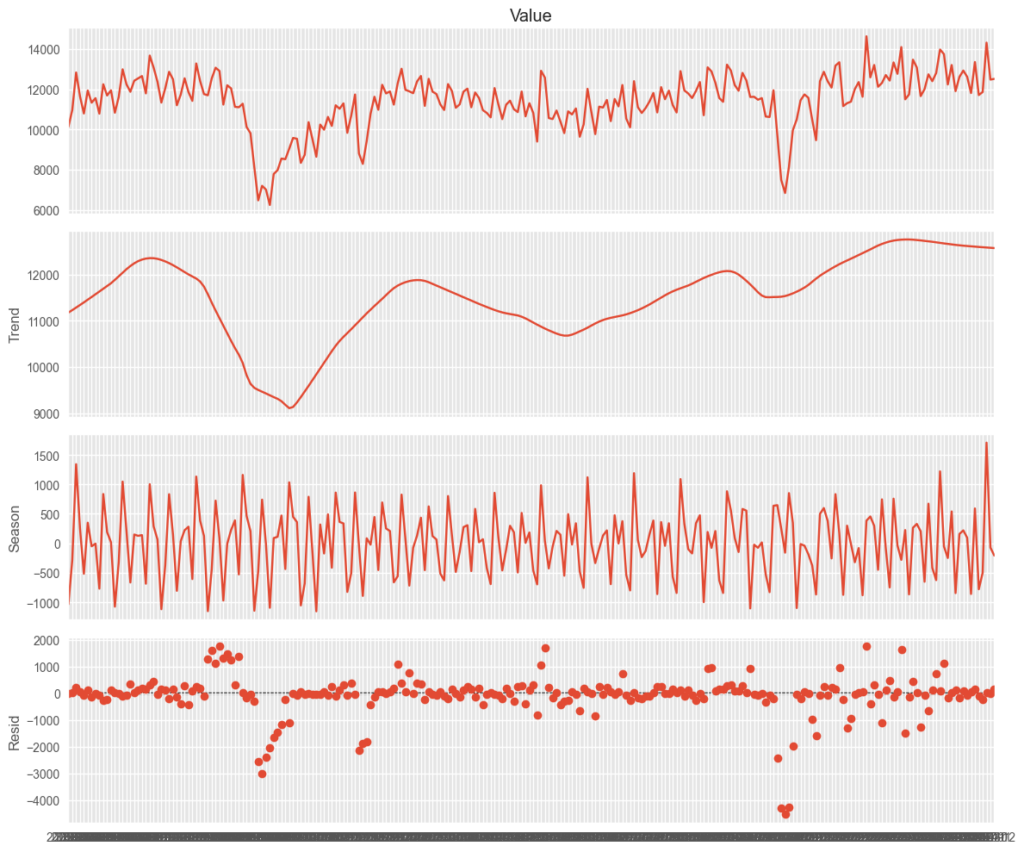

# STL分解

plt.style.use('ggplot')

plt.rcParams['figure.figsize'] = [12, 10]

stl = STL(df['Value'],period=12, robust=True).fit()

stl.plot()

異常値的に、リーマンショックの2009年前後、2002年のコロナ禍で、大きく落ち込むが、リーマンショックの方が、影響も大きく長かったことが見て取れる。今回は、ダミー設定せずに、そのまま使ってみる。

定常性の確認

# ADF検定

dftest = adfuller(df['Value'])

print(dftest[0])

print(dftest[1])

for i, j in dftest[4].items():

print('\t', i, j)

P値は、0.05より大きく、定常性がないので、一回差分をとってみる。

# 差分1をとる

df_d1 = df.diff(1).dropna()

df_d1.plot(figsize=(15,5))

再度、ADF検定

# 再度、ADF検定

dftest = adfuller(df_d1)

print(dftest[1])

for i, j in dftest[4].items():

print('\t', i, j)

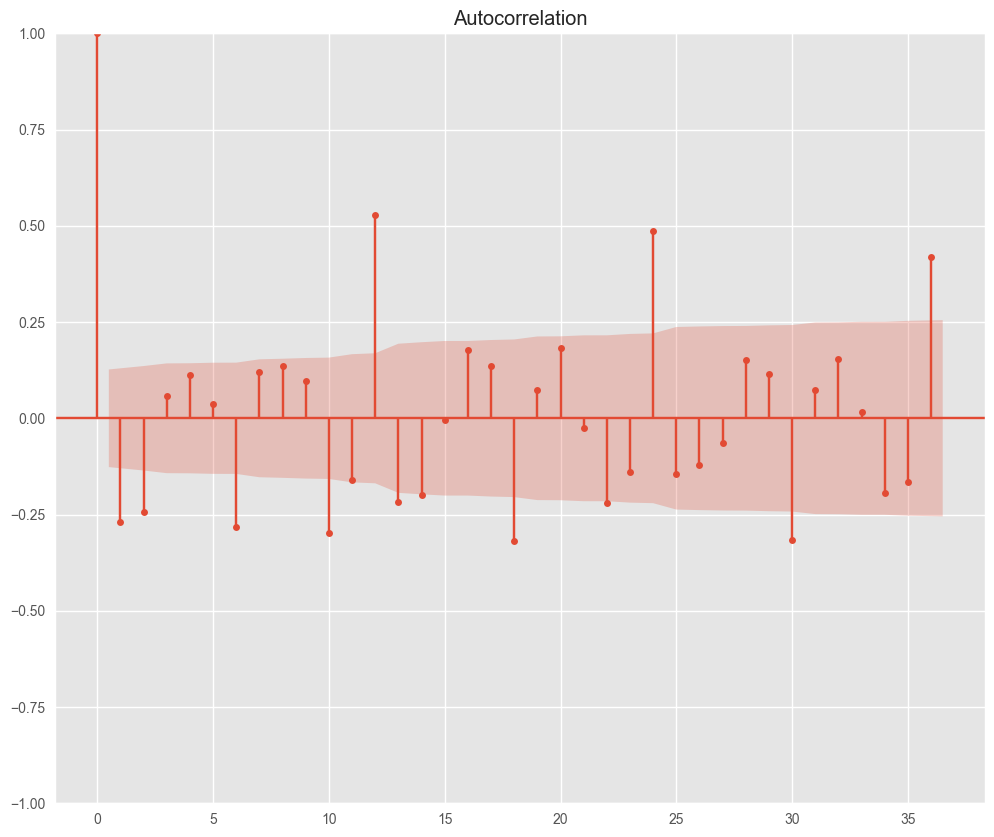

P値は0.05より小さく、定常性が確認できた。自己相関、偏自己相関をみてみる。

# 再度、自己相関、偏自己相関を確認

acf = plot_acf(df_d1['Value'], lags=36)

pacf = plot_pacf(df_d1['Value'], lags=36)

12ケ月毎の周期性がみてとれる。モデルを設定してみる。

# 時系列モデル

#ライブラリーの追加

import pandas as pd

from pmdarima import auto_arima

from pmdarima.model_selection import train_test_split

from sklearn.metrics import mean_squared_error, mean_absolute_error, mean_absolute_percentage_error

# テスト期間は、2024年1年間とする。

train, test = train_test_split(df, test_size=12)# データをモデルに当てはめていく。ARIMA系モデルには手動でモデルや引数内の次数を設定するものと、自動で設定してくれるものを選ぶことができる。

# 自動で設定してみる。自動設定はpmdarimaのauto_arimaで可能。

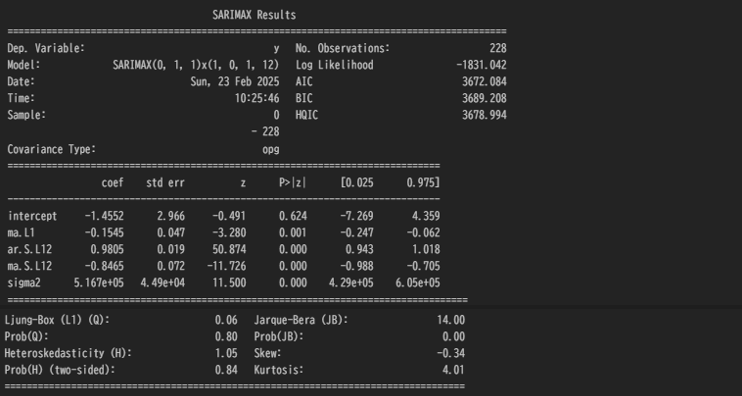

arima_model = auto_arima(train, seasonal=True, m=12)# モデルと残差の確認

arima_model_fit = arima_model.fit(train)

print(arima_model_fit.summary())

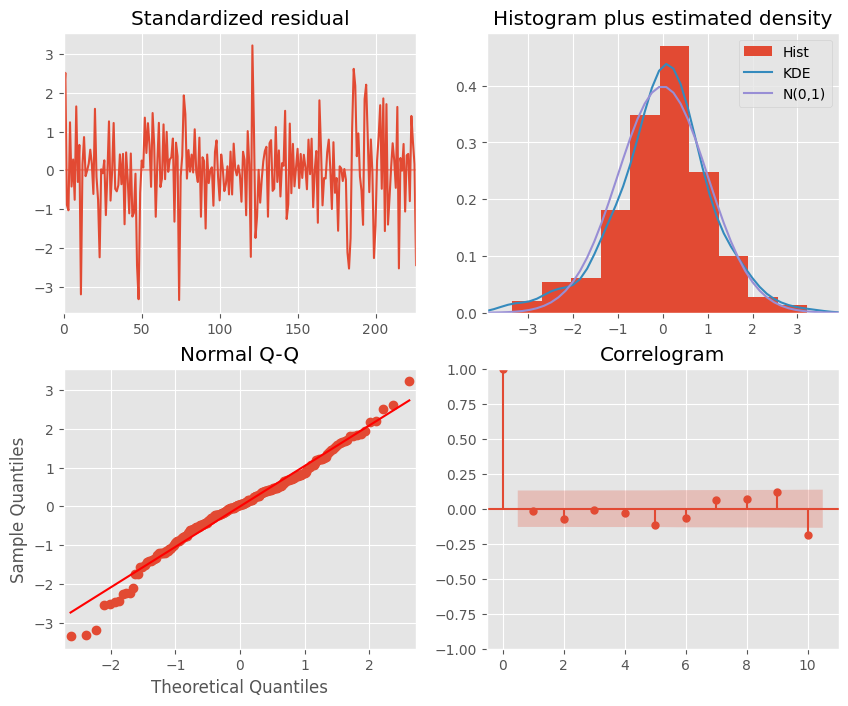

arima_model_fit.plot_diagnostics(figsize=(10,8))

モデルとしては、AR(1)、MA(1)を選択しており、残差も問題なさそう。

# モデル予測

train_pred = arima_model.predict_in_sample()

test_pred = arima_model.predict(n_periods=12)

# 予測値の評価

import numpy as np

MSE = np.sqrt(mean_squared_error(test['Value'], test_pred))

MAE = mean_absolute_error(test['Value'], test_pred)

MAPE = mean_absolute_percentage_error(test['Value'], test_pred) * 100

print(f"MSE: {round(MSE, 3)}")

print(f"MAE: {round(MAE, 3)}")

print(f"MAPE: {round(MAPE, 3)}", '%')

平均が11,399百万ドル(約1.7兆円)で、モデルの制度は4.9%で、誤差の範囲は641百万ドル(約962億円)。

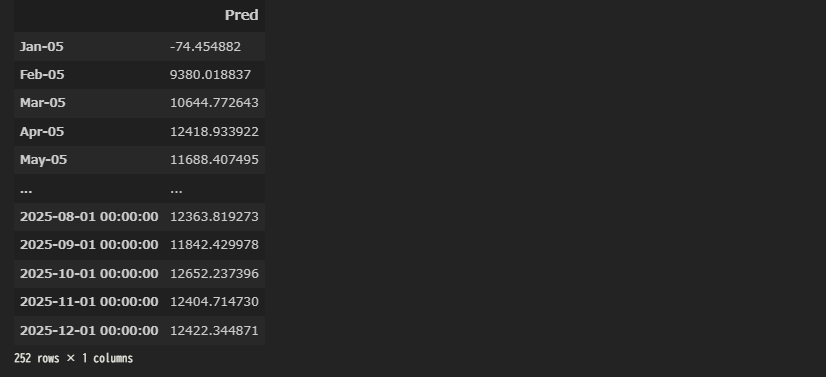

# テスト期間(2024年)+2025年12月までを含めた予測

test_pred2025 = arima_model.predict(n_periods=24)

test_pred2025

# データの整理

test_pred2 = pd.DataFrame(test_pred2025)

test_pred2 = test_pred2.rename(columns={0:'Value'})

train_pred2 = pd.DataFrame(train_pred)

train_pred2 = train_pred2.rename(columns={'predicted_mean':'Value'})

# 予測値のマージ

df_eva = pd.concat([train_pred2, test_pred2], axis=0)

df_eva = df_eva.rename(columns={'Value':"Pred"})

df_eva

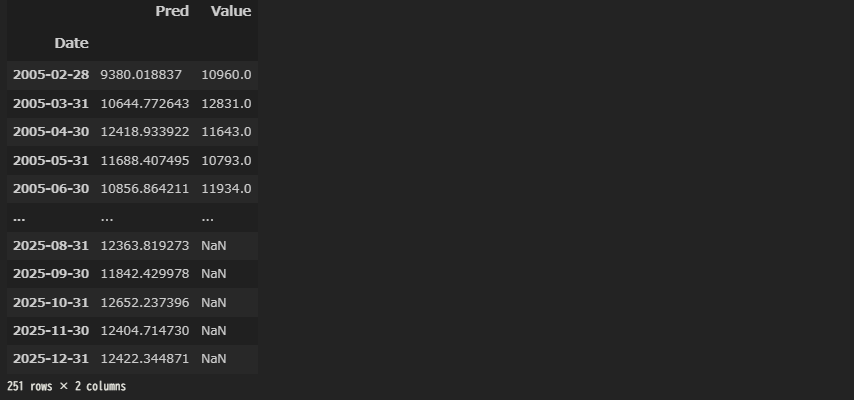

# 実輸入額と予測値を1つのファイルにまとめる

df2025 = df.reset_index(drop=True)

df_eva = df_eva.reset_index(drop=True)

df_eva2025 = df_eva.copy()

df_eva2025['Value'] = ''

df_eva2025['Value'] = df2025['Value']

df_eva2025

# 2005年1月の予測値がマイナスでおかしいので、カット

df_eva2025 = df_eva2025[1:]

# 2005年2月~を改めてindexとして設定

df_eva2025['Date'] = pd.date_range(start='2005-2-1', end='2026-1-1', freq='M')

df_eva2025['Date'] = pd.to_datetime(df_eva2025['Date'])

df_eva2025.set_index('Date', inplace=True)

df_eva2025

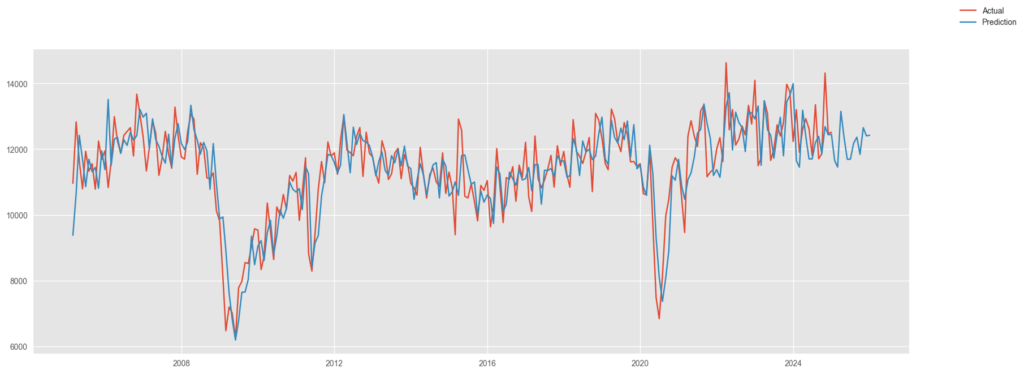

# 描画

fig, ax = plt.subplots(figsize=(20,7))

ax.plot(

df_eva2025.index,

df_eva2025['Value'],

label="Actual")

ax.plot(

df_eva2025.index,

df_eva2025['Pred'],

label="Prediction")

fig.legend()

fig.show()

リーマンショックもコロナ禍も傾向としては、うまく対応できていると思える。

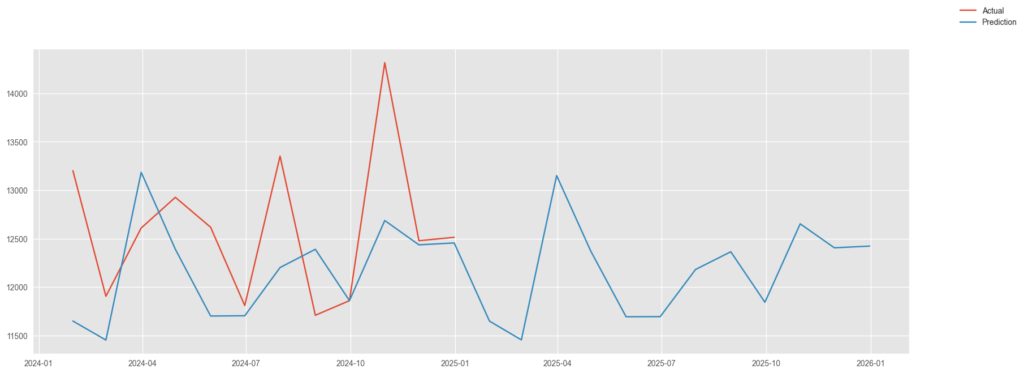

2024年~2025年(予測)部分のみ描画してみる。

fig, ax = plt.subplots(figsize=(20,7))

ax.plot(

df_eva2025.index[-24:],

df_eva2025['Value'][-24:],

label="Actual")

ax.plot(

df_eva2025.index[-24:],

df_eva2025['Pred'][-24:],

label="Prediction")

fig.legend()

fig.show()

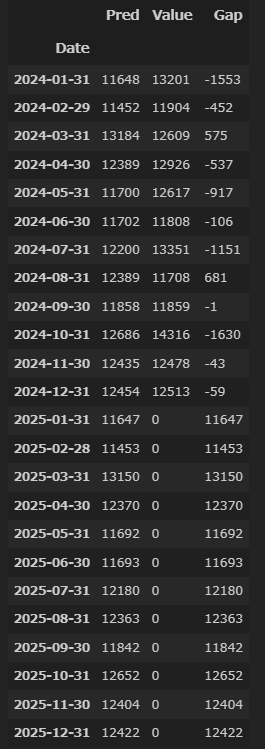

予測値及び2024年の残差は以下のとおり(Pred:予測額、Value:実輸入額、Gap:予測値ー実輸入額)(単位:百万ドル)。2025年は、2024年より少し落ちた額との予測になっている。2025年は、関税なども含め大きく変動していくと思われる。もちろん、輸入額のみでの予測なので、精度も非常にいいとは言えないが、ひとつの参考基準として、この予測額と比べたいと思う。